廃業したら借金が残ってしまう場合は?

「事業がうまくいっていないため赤字だ」

しかし、

「本当なら廃業したいけど、会社をやめると借金が払えなくなってしまうからやめられない」

実は、こんな前にも後にも進めないケースは巷に多いのが現実です。

事業承継というと「子供にどうやって会社を継がせるか」であったり、そこに不随する税金の話ばかりです。

また、最近では会社を第三者に売却するM&Aが盛んにアピールされています。

ところが、現実問題としては、継がせられないし売れないという会社のほうがずっと多いわけです。

この隠されたメインテーマについて考えてみましょう。

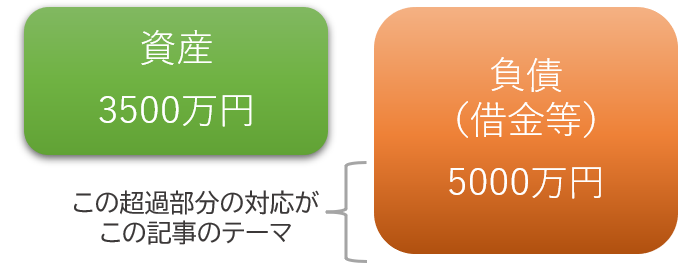

資産を借金が超過(=債務超過)で赤字のケースの廃業

貸借対照表(バランスシート)で、資産総額よりも負債が多い状態を『債務超過』と言います。

この状況の会社が廃業することになれば、借金等が残ってしまいます。

もし借金が、社長から会社への役員貸付ならば、問題は小さいでしょう。

社長が回収をあきらめればいいだけだからです。

(ただし、この場合も税金に注意する必要はあります)

しかし、銀行等の金融機関からの借金となると話はかなり難しくなります。

場合によっては、自宅を手放さざるを得なくなったりすることもあります。

それがゆえに、「会社をたたみたいのにたためない」というジレンマに陥ることもあるのです。

廃業して清算しようにも、資金不足で金などで負債が残ってしまう場合の処理について考えてみましょう。

実質的な時価(=清算価値)で考える

最初に見極めるべきは、会社が債務超過か否かです。

もし資産のほうが借金等の負債よりも多いのならば、あなたにこの記事は必要ありません。

ただし、決算書の数字だけをながめて「うちは資産のほうが多いから大丈夫」と安心するのは待ってください。

決算書の数字と現実の価値には乖離があることが普通です。

たとえば、回収できない売掛金まで資産に計上されていたり、土地の価値が買った時と変動していることがあります。

ソフトウエアや開発費なんて、実際にはお金に換えることはできない場合がほとんどでしょう。

このような発想で、もし売却したらどうなるか?という考え方で決算書を再計算する必要があるのです。

なぜならば、それが廃業時の本当の姿だからです。

もう一点注意していただきたいことは、決算書に載っていない数字があるかもしれないことです。

たとえば、店舗を閉鎖するときの原状回復費。

従業員の退職金が決算書には計上されていない場合もあり得ます。

こうした「廃業したときに発生するもの」も加味して考えなければ、現実と決算書が乖離したままとなります。

なお、新たに発生する数字は、ほとんどの場合「負債」です。

資産はめったにないでしょう。

ということは、「いざ廃業することになったら、思ったよりもお金がかかる」という法則が成り立ちます。

このあたりは、日ごろから意識しておきたいところです。

個人で責任を負うのは個人保証のある分だけ

お話を進める前に、法的な前提を整理しておきましょう。

残った会社の借金は、社長個人が肩代わりしなければならない、と考えていらっしゃるかもしれません。

でもこちらは例外です。

会社と社長個人は別人格なので、本来、会社の借金を社長個人の資産を使って支払う義務はありません。

個人保証を取られるような銀行からの借金のほうが、むしろ例外です。

社長はすべての責任を負うと感じている方も多く、原則と例外が逆になっている方がたまにいらっしゃいます。

なお、個人事業の場合は事業と事業主が同一なので、事業の負債は個人として責任を負う必要があります。

社長はいつでも自由に『廃業』できる

まず、廃業は自由にできる社長の選択肢です。

銀行等の債権者が何を言おうが、原則止めることはできません。

担保に取っている不動産を競売することなどは可能ですが、あくまで事後的な対応です。

廃業自体を止めることはできません。

「事業を続けろ」という権利は債権者にはないのです。

廃業の流れ

廃業を決定したら事業を停止し、資産の売却に移ります。

資産を売却したことで得たお金を、今度は負債の返済に充てます。

ここですべての負債を返済しきれれば、特に問題はありません。

一方、すべての負債を返済しきるにはお金が足りないようだと、難しい局面が待っているかもしれません。

法律上、負債を返済するのはあたりまえのルールです。

返済してスッキリしたいのも本音です。

しかし、軍資金となるお金が足りない場合にはどうにもなりません。

こんなときどうしていくのか、論点を考えていきましょう。

負債の支払いの優先順位を考える

まず、債権者は平等に扱わなければいけない、というルールがあることを押さえましょう。

たとえば、破産手続きに進む場合は、一部の債権者をえこひいきすることで、借金の支払い義務の免除を受けられなくなることもあります。

仮に自己破産しないにしても、重大な問題を引き起こしかねません。

しかし、です。

ただ何も考えずに返済をしたら、妥当性を欠き、相手や社長が痛い目にあうケースも想像されます。

債権者とは、銀行だけではありません。

未払給料の債権者は従業員だし、買掛金の債権者は取引先だからです。

銀行は金貸しを業としているため、貸付金の回収不能まで織り込み済みです。

担保や個人保証を取れば、保証協会のバックアップもあります。

でも、従業員や仕入れ先、外注先は違います。

それなのに、同じ土俵に上げてしまうのか、という論点なのです。

無策で支払いをした結果、従業員や取引先への支払いのためのお金が足りなくなったらどうなるでしょうか。

相手は当然、怒ります。

顔が見えて距離が近い相手だけに、社長への反撃は強い者となるでしょう。

同じ業界で仕事をしたり、今の地域で地域で暮らし続けることに支障が出る可能性もあります。

従業員や取引先への支払いだけは完了したいと考えるならば、工夫が必要となります。

だからといって債権者の平等性に反するような、不自然なことはしてはいけません。

廃業の進め方等をコントロールすることで、事業関係者の支払いを先に終わらせてしまうことができる場合もあります。

ただし、会社の置かれている状況次第なので、その可否は慎重に検討しなければいけません。

役員借入、知人からの借金を払っていいか?

この論点の最後にこんな要望について言及しておきます。

「会社に貸し付けている役員借入を取ってもいい?」

「会社が友人から借りている分はなんとか返したい」

廃業や倒産間際の会社の社長から、こんなリクエストを聞くことがあります。

これこそ債権者の平等性に反するところです。

返済や回収は難しいところでしょう。

こうなる前に対処しておくべき問題だった、ということになってしまいます。

残った銀行の借金にどう対応するか?

返せる分の返済をしたけれど、それでも銀行からの借金は残ってしまった場合を考えてみましょう。

まず、会社としては営業もやっていないし、資産も返済に回してしまったので、今後は支払い能力はありません。

あとは個人保証に基づき、銀行から社長に請求がなされます。

もちろん、社長が個人の資金を投入してこの銀行からの請求に応じられるならば借金の問題はこれで終了です。

しかし、そうはいかないケースばかりが現実には多いところでしょう・・・

社長の自宅はどうなる?

連帯保証人である社長が借金を払えないとき、社長が自宅等の不動産を持っていれば売却を迫れる可能性が高いでしょう。

そのため「自宅を手放したくないから、廃業ができない」というケースも多いのです。

この問題に対して、確実な方法はありません。

むしろここまで追い込まれる前にどうにかしておかなければいけない問題だったりします。

「経営者保証に関するガイドライン」というものがあり、廃業しても社長の自宅を残せるように努める方針が掲げられていますが、あくまでガイドラインです。

債権者への法的な拘束力はありません。

過度な期待はできないところです。

自宅を身内に時価で買い取ってもらって、社長がそのままそこに住ませてもらうやり方を使う場合もあります。

自宅問題は、状況によっては上手に問題を回避できるケースもありますが、まったく痛みを伴わないで、「おいしいところだけもらおう」と都合よくいかないケースばかりです。

もし業者やコンサルタントからそんな話が来た場合は、疑ってみたほうがいいかもしれません。

残った銀行の借金の処理方法

債権者たる銀行の借金が残った。

会社は廃業しているし、連帯保証人である社長にも返済する力がない。

そんな借金はいかに対応すべきでしょうか。

ここで2つの方向性があります。

ひとつは残った借金や個人保証を、きれいに自己破産等で「法的処理」してしまうことです。

もうひとつは、銀行と交渉して「分割返済」などをする道です。

破産等の法的整理できっちり処理する

借金が残ることが気持ち悪い方や、全てすっきりさせて出直したいという方は法的処理がオススメです。

まだまだ人生が続く若い方も、こちらがいいかもしれません。

破産のイメージは悪いかもしれませんが、債務者の権利でもあります。

しかも、債権者が銀行だけならば、今後の借入が困難になる以外ほとんどデメリットもないところです。

なお、破産にもお金がかかります。

会社と個人の両方で破産をすべき中小企業の社長のようなケースでは、弁護士費用と裁判所への予納金で100万から300万かかる場合もあります。

それなりのコストがかかることを認識し、すべての資金を使い切ってしまわないようにしてください。

破産についての詳しい話は、弁護士さんに相談してみてください。

早い段階から相談しておくことがうまく切り抜けるポイントとなります。

借金を整理しないで引きずるならば?

続いて、2つある方向性のうちの、後者の分割払いについて説明します。

実際には、借金を払いたくても払えない、しかし破産等の法的整理もしないという対応をしている方が世の中にはいらっしゃいます。

ダラダラと借金と付き合っていくイメージです。

社長は、月々に返済可能な範囲だけを支払っていきます。

「そんなので債権者は納得しないでしょ?」と思われるかもしれません。

たしかに納得はしないかもしれません。

しかし、お金をないところからは取れないという現実もあるのです。

いくら銀行が不満を述べたところで、お金が出てくることなんてないのです。

先方としては一括ですべて払って欲しいのですが、現実それはできません。

結局「月々いくらだったら払えるの?」という話になります。

額はケースバイケースですが、3万円とか・・・

月々5000円で同意してもらった社長もいました。

結果、このペースでは死ぬまでに完済できないという額で落ち着くこともあります。

債務者の返済可能額に合わせるしか仕方ないためです。

もし、最大限の返済可能額を提示しても相手が納得してくれないのであれば、払わなければいいだけです。

この段階では、もう取られるものもないでしょう。

また、相手は銀行なので下手な取り立てもできません。

この点でも、残るとしても銀行の借金だけにしておきたいところです。

相手が一般人となると、こうもいきません。

保証協会付債務は?

「保証協会付きの借金」の場合、通常の返済が不能と判断された時点で代位弁済が行われます。

保証協会が銀行に返済を肩代わりし、債権が銀行から保証協会に移されます。

以後は、新たな債権者となった保証協会との話し合いになります。

その後は、先ほどの分割払いのやり取りと同じです。

なお、債権カットには保証協会はあまり応じてくれないようです。

対、サービサーは?

保証協会が付いていない債権は、サービサーに売られることがあります。

サービサーとは国に認められた債権回収会社です。

銀行はサービサーに債権を売ることで、一部であれ貸金を回収できる点と、早く決着がつけられるメリットを受けられます。

一方のサービサーは、不良債権として額面よりずっと安い値段で債権を手に入れられます。

債権が売られたら、そこからの交渉相手はサービサーに代わります。

サービサーに債権が移ることは、社長の債務整理のチャンスになることもあります。

先方から交渉を持ち掛けてくるかもしれません。

条件面が合うようでしたら、出口が見えてきます。

たとえば、1000万円の債権について、50万円を一括で払うならば、残りは放棄するといったオファーだったり、と。

先方は、相当安く債権を買っているはずです。

債権額の3%、ときには1%の価格で買っているかもしれません。

この買取の金額以上を払ってもらえれば、サービサーとしては儲けになるわけです。

残りを放棄しても悪くはありません。

社長にとっても、これくらいの金額で決着をつけらるならばお得なケースもあるのではないでしょうか。